役員報酬の増額・減額に関する税務上の留意点

役員報酬には税務上の厳しい規定が定められており、ルールから逸脱する役員報酬は損金不算入とされています。

一方で、役員報酬であっても一定の基準を満たしている場合は損金として算入できます。

役員報酬を決める際には役員報酬に関する税務上のルールを正しく理解していないと、本来は損金として算入できる役員報酬を損金算入できない可能性が出てきます。

本記事では、役員報酬を決める際に知っておきたい役員報酬の基礎知識や損金不算入の考え方などについてご説明します。

1. 役員報酬の定義

役員報酬の決め方や損金不算入について解説する前に、まずは役員報酬の定義についておさらいをしておきましょう。

役員報酬の「役員」とは

会社法では、株主総会で承認された取締役、執行役、監査役、会計参与などを役員と規定しています。

しかし、税法上では、役員という役職名を持たないものの実際には経営に関わっている人も「みなし役員」として扱います。

税法上のみなし役員における規定は次のとおりです。

- 使用人以外の者でその法人の経営に従事している者。(会長、理事長、相談役、顧問など。)

- 同族会社の使用人のうち、一定以上の株式を保有し、法人の経営に携わる者。

つまり、取締役や執行役などの会社法上で規定された役員にみなし役員を加えた範囲が、役員報酬の役員に該当します。

役員報酬に含まれるものとは?

役員報酬には、次のようなものが含まれます。

- 定期同額給与(事業年度中に毎月一定の額として支払われる報酬)

- 事前確定届出給与(役員の賞与として支払うために予め税務署に届出をしている報酬)

- 業績連動給与(法人が得た利益に連動して支払われる報酬。有価証券報告書を提出している法人のみに認められる)

これらの3つの役員報酬は、損金としての算入が可能です。一方で、役員報酬が不相当に高額に支払われている部分については、損金として扱えません。

2.役員報酬の損金不算入とは?

役員報酬のうち不相当に高額な金額の部分については、損金算入が認められません。

損金不算入という言葉の意味について

損金不算入とは、会計上では費用として計上できるものの、税務上では費用として扱うことができないものを指します。

税務上の所得額は大まかにいうと、益金から損金を差し引いて算出されます。

法人は所得額に応じた税金を納める義務があり、所得額が低いほど課せられる税金は低くなる仕組みです。そのため、益金から差し引ける損金の額が多ければ所得額を減らすことができ、納めるべき税金の額も減らせます。

一方で、不当に損金を多く計上し、納税額を減らす方法は税負担の公平性に反します。そこで法人が損金に計上できる範囲を限定し、税負担の公平性を保つために導入されているのが損益不算入という制度です。

3.役員報酬を決める際の留意点とは?

役員報酬であっても、先に紹介した定期同額給与や事前確定届出給与、業績連動給与については損金算入が可能です。

一方で、高すぎる役員報酬は不当とみなされ、損金に算入できない可能性があります。そのため、役員報酬を決定する際は過大役員報酬と判断されないように注意しなければなりません。

また、定期同額給与に関しても、事業年度の途中で改定を行う際には注意が必要です。

役員報酬が過大であるかの判断に用いられる2つの基準

①形式基準

定款や株主総会等の決議によって定められている範囲内の報酬額を超えずに支給しているかという基準。

②実質基準

役員の職務内容や法人の収益、従業員への給与の支給状況、事業規模が同等の同業他社の役員報酬の支給状況などから総合的に判断して、支給されている役員報酬は役員の職務に対する対価として妥当な額であるかどうかという基準。

4.定期同額給与に関する注意点①(役員報酬の増額)

定期同額給与とは「その支給時期が1か月以下の一定の期間ごとである給与」と定義されており、一般的には役員報酬の月額を指します。

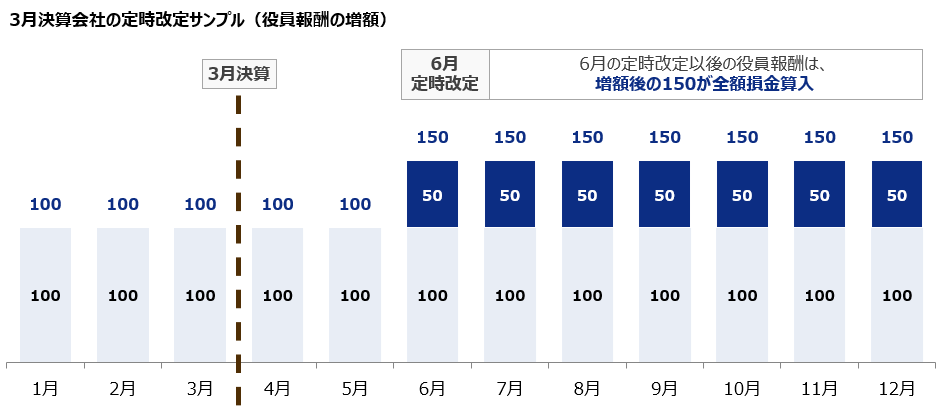

定期同額給与は、年度開始から3か月以内に行う定時改定により改定した場合、改定後の定期同額給与は全額損金として算入が可能です(増額改定であっても減額改定であっても全額が損金算入可能)。

なお、「年度開始から3か月以内に行う定時改定」の具体例としては、「3月決算の会社が6月までに行う定時改定」を指します。

この場合、報酬改定の手続き(各種決議etc)を6月までに行うことが求められており、実際に支払う報酬額の変更が7月からであっても特段の問題はないものとされています(6月分から報酬改定を行い、支給額の変更が反映されるのは翌月7月払い分からでも問題ない)。

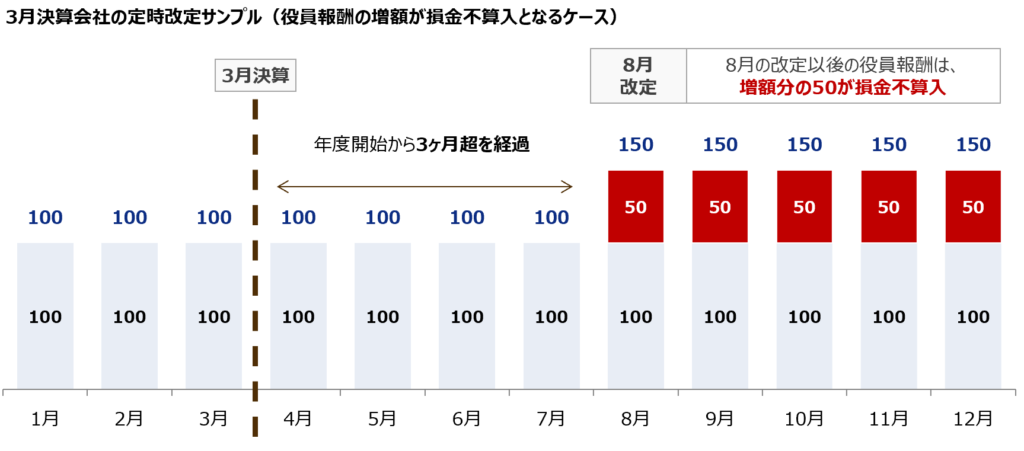

役員報酬の増額が損金算入されないケース

一方、次のような形で役員報酬の増額改定を行った場合、役員報酬の増額分を損金算入できません。

①年度開始から3ヶ月超を経過してから増額改定した場合、増額分は損金不算入

②特定の月のみ増額した場合、増額分については損金不算入となります。

5.定期同額給与に関する注意点②(役員報酬の減額)

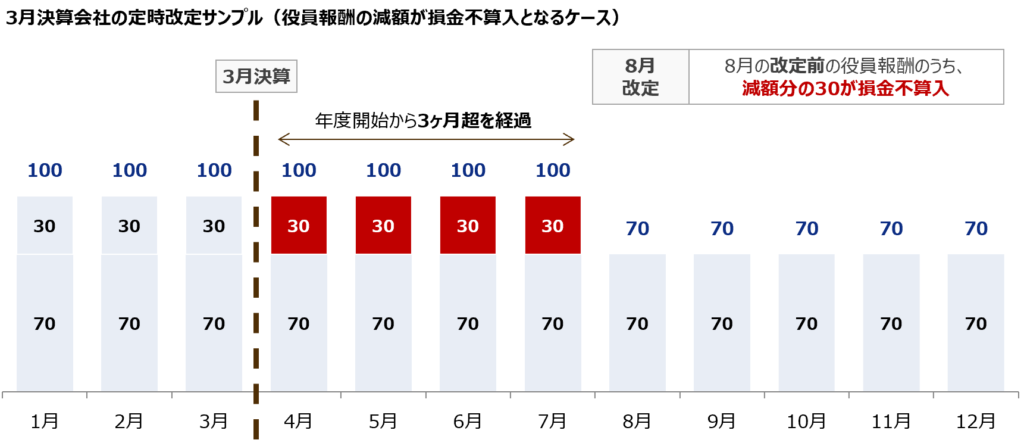

役員報酬の減額改定につき、年度開始から3ヶ月以内の減額改定であれば、定期同額給与として全額が損金算入されるのは増額改定と同様です。

役員報酬の減額が損金算入されないケース

一方、年度開始から3ヶ月超を経過してから減額改定した場合、改定前の定期同額給与のうち改定後の金額を超過して支払われた分については損金不算入となります。

役員報酬の返納

企業の役員が不祥事等の責任を取り「役員報酬の返納」を行うことがあります。

これは、単純な減額改定としてしまうと上図の赤色部分が損金不算入となってしまうため、これを避けるべく、「役員報酬自体は変更しないが、その一部を自主的に返納する」形を取ることで、会社側の税務上の処理負担を減らす趣旨があります(会社としては役員報酬は全額損金算入しつつ、返納分を益金扱いする)。

役員報酬の減額が損金算入される例外的なケース(業績悪化改定事由)

役員報酬の減額が「業績悪化改定事由」に該当する場合、年度開始から3ヶ月超を経過した減額改定であっても、例外的に損金算入が認められます(上図の赤色部分につき損金算入が認められる)。

業績悪化改定事由は国税庁により、下記3点が例示されています。

- 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

参考【国税庁QA】:https://www.nta.go.jp/law/joho-zeikaishaku/hojin/qa.pdf